China lidera capacidad eólica y solar en año clave rumbo al 2030

Un informe de Global Energy Monitor, que evalúa el año 2025, señala que China concentra más de la mitad de la capacidad eólica y solar en construcción.

El desarrollo global de energía eólica y solar entra en una etapa determinante.

A menos de cinco años de la meta 2030, el compromiso internacional adoptado en la COP28 de triplicar la capacidad mundial de energías renovables, exige acelerar el ritmo de instalación y construcción de proyectos.

En este contexto, 2025 se configura como un año de referencia para medir si la planificación energética está alineada con esa meta.

En ese contexto, el informe Global Wind and Solar 2025: The G7 Gap, publicado por Global Energy Monitor (GEM), señala que la cartera global de proyectos eólicos y solares a gran escala alcanza 4.9 teravatios (TW), lo que representa un aumento interanual de 11%.

El total incluye proyectos anunciados, en fase de preconstrucción y en construcción. Sin embargo, el crecimiento del “pipeline” (cartera de proyectos en diferentes etapas de desarrollo) global se desaceleró frente al incremento registrado el año anterior.

Según el análisis de GEM, incluso si todos los proyectos actualmente programados para entrar en operación antes de 2030 se completaran, el volumen previsto resultaría insuficiente para cumplir plenamente con el objetivo de triplicar la capacidad renovable a nivel mundial.

China y el peso de la capacidad en construcción

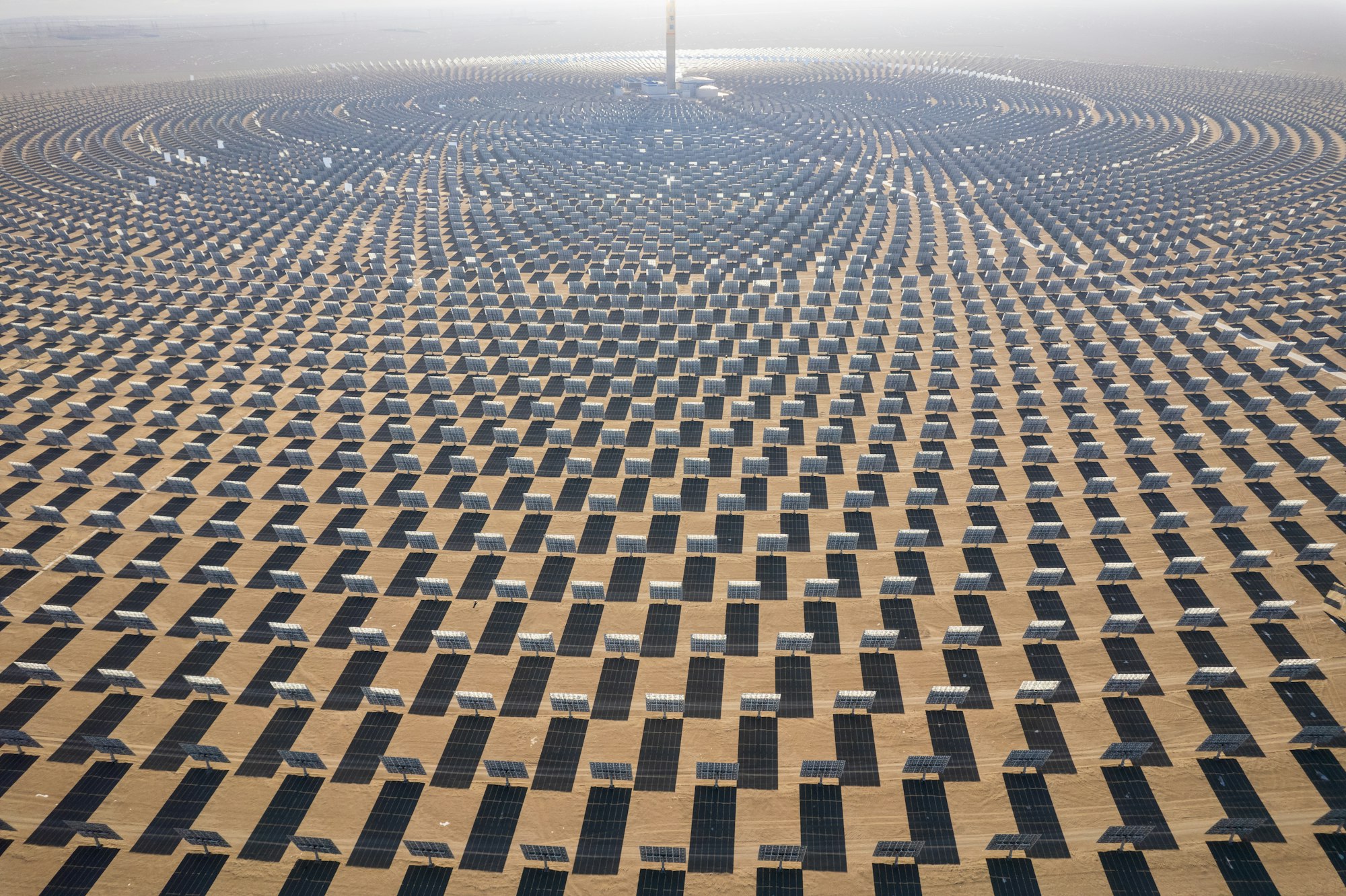

En ese escenario, la distribución geográfica de los proyectos adquiere relevancia. China concentra 448 gigavatios (GW) de energía eólica y solar en construcción, lo que equivale a más de la mitad de la capacidad global actualmente en ejecución, de acuerdo con los datos recopilados por GEM.

La capacidad combinada operativa de energía eólica y solar en China supera los 1.6 TW en 2025, situando al país por encima de otras economías en términos de volumen instalado.

Dado que los proyectos en construcción son los que tienen mayor probabilidad de entrar en operación antes de que finalice la década, el desempeño de China incide de manera directa en la trayectoria global hacia 2030.

El informe también identifica a India como otro actor relevante, con 125 GW en construcción, mientras que otras economías emergentes como Brasil y Australia figuran entre los países con mayor capacidad en cartera.

La brecha del G7 en la planificación renovable

El análisis de Global Energy Monitor subraya una diferencia entre economías. Los países del Grupo de los Siete (G7) —Estados Unidos, Canadá, Alemania, Francia, Italia, Japón y Reino Unido— concentran cerca de la mitad del producto interno bruto mundial, pero representan solo el 11% de la capacidad eólica y solar prospectiva a gran escala.

Desde 2023, la cartera conjunta del G7 se ha mantenido en torno a los 520 GW, sin registrar un crecimiento significativo. Este dato contrasta con la expansión observada en Asia y otras economías fuera del grupo.

En el marco del compromiso de triplicar la capacidad renovable para 2030, esta distribución introduce un componente de política climática y gobernanza energética.

El cumplimiento de la meta no depende únicamente del volumen total de proyectos, sino también de cómo se reparte el esfuerzo entre países con diferentes niveles de desarrollo y responsabilidad histórica en emisiones.

El aporte de la energía solar

Además de los proyectos a gran escala, el informe señala que la energía solar distribuida, como los sistemas instalados en tejados residenciales y comerciales, representa alrededor del 42% de la capacidad solar global existente y planificada.

Aunque esta modalidad no se distribuye de manera uniforme entre países, su aporte resulta relevante para el crecimiento total.

En conjunto, la energía eólica y solar suman 2.7 TW y 2.2 TW respectivamente dentro de la cartera global identificada por GEM, lo que confirma que estas tecnologías continúan siendo el eje de la expansión renovable.

2025 como año de evaluación

A cinco años del plazo fijado para 2030, el volumen de proyectos en construcción y en planificación temprana funciona como indicador del margen real para cumplir la meta internacional.

La concentración de más de la mitad de la capacidad en obra en un solo país, junto con la desaceleración del crecimiento del "pipeline global", convierte a 2025 en un momento de evaluación sobre la coherencia entre compromisos multilaterales y planificación energética nacional.

El informe de Global Energy Monitor sitúa así el debate en un plano operativo: la transición energética hacia 2030 dependerá de la velocidad con que los proyectos actualmente en cartera se conviertan en capacidad instalada y de si las principales economías amplían su planificación en los próximos años.