Ecuador: 11,7% del crédito se destina a finanzas sostenibles

Los créditos verdes -destinados a adaptación climática- representan la tercera parte del monto. La soberanía alimentaria capta los mayores recursos.

El sistema financiero nacional ha destinado un 11,7% de su cartera para financiamiento sostenible, lo que equivale a USD 5.385 millones, según datos de 2024.

La cifra la reveló Marco Rodríguez, director Ejecutivo de la Asociación de Bancos Privados del Ecuador (Asobanca). Este volumen representa un crecimiento del 35% con respecto a 2023.

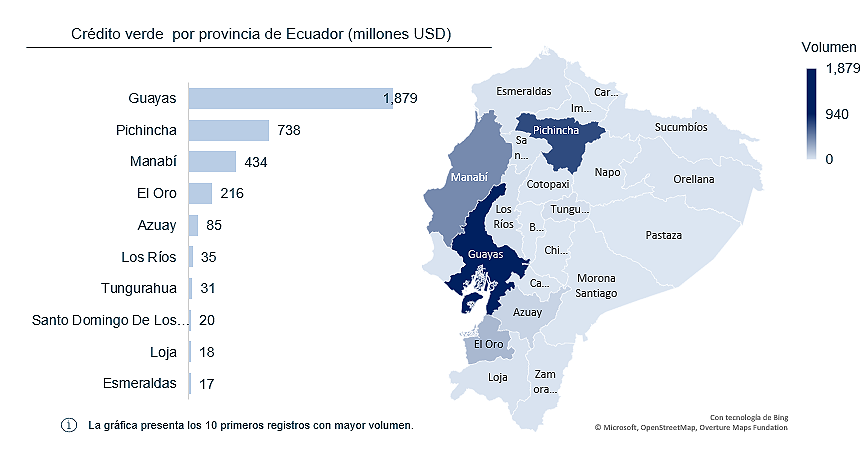

Esta cartera de finanzas sostenibles equivale al 4,3% del PIB. Los créditos verdes -una parte de las finanzas sostenibles- ya ocupan una tercera parte del monto (USD 1.644 millones en 2024), y van en crecimiento.

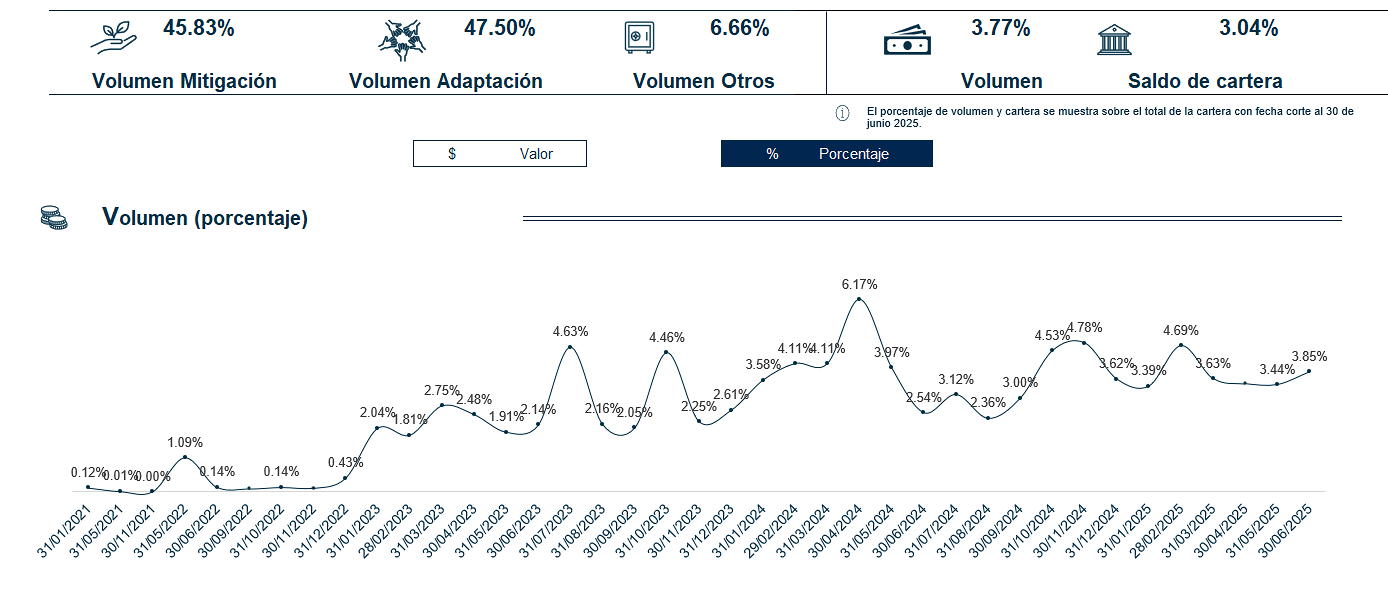

La mayoría de los préstamos verdes se destina a adaptación al cambio climático. Cifras de la Superintendencia de Bancos actualizadas a junio de 2025 informan que el 47,5% tiene este destino. Un porcentaje similar es para mitigación (45,8%).

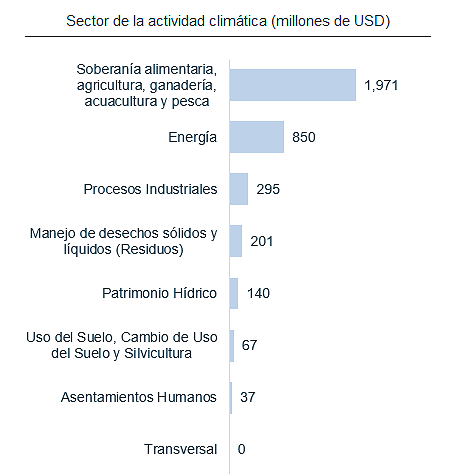

Los tres sectores que más demandan financiamiento climático son soberanía alimentaria (55%), energía (24%) y procesos industriales (7%). El monto para biodiversidad es muy bajo.

Todo esto sucede en el contexto de la urgencia de medidas efectivas contra el cambio climático, en un estado en el que el mundo está a punto de sobrepasar el 1,5°C., en comparación a la era preindustrial.

El papel de las finanzas verdes

Este tipo de financiamiento se ha convertido en una de las herramientas más importantes para reconciliar el crecimiento económico con la sostenibilidad ambiental.

Orientar los flujos financieros hacia actividades que reducen emisiones, conservan los ecosistemas y promueven un desarrollo inclusivo y resiliente depende, prioritariamente, de las medidas regulatorias internas y de las estrategias de los bancos y, en menor grado, de la demanda de los clientes.

El sistema financiero no se considera neutro frente al cambio climático. Por esa razón, se ha creado un marco jurídico público y se apoya en otros estándares internacionales.

“La banca privada ecuatoriana mantiene un compromiso con la transparencia y la sostenibilidad, y por ello ha implementado mecanismos que aseguran que los recursos generen un impacto ambiental positivo y real”, dice Rodríguez.

En 2016 se firmó el Protocolo de Finanzas Sostenibles de Asobanca. Pocos años después, las instituciones tuvieron el Sistema de Administración de Riesgos Ambientales y Sociales (Saras), único país de la región con esta ventaja ambiental.

De otro lado, si bien es de voluntaria incorporación, se ha empezado a incluir los Estándares de Desempeño de la IFC (Corporación Financiera Internacional, Banco Mundial). Se suma la legislación a favor del medioambiente dictada por los ministerio de Finanzas y de Ambiente y Energía.

Sin embargo, “no es solo un juego de banca y cliente. Es muy importante lo que pasa en el país. Se debe armar un ecosistema: el regulador bancario, el regulador ambiental”, asegura Mauricio Velásquez, ejecutivo principal de la Dirección de Asesoramiento Técnico en Biodiversidad y Clima.

Además, como ya sucedió en otros países, se ha creado la Mesa de Finanzas Sostenibles (octubre de 2024) formada por los ministerios de Economía y Finanzas, de Ambiente y Energía y la Secretaría Nacional de Planificación.

La Mesa busca establecer una estructura coordinada y eficiente para avanzar en la implementación de estrategias que promuevan la sostenibilidad financiera en el país.

Acuacultura y pesca, en la cima

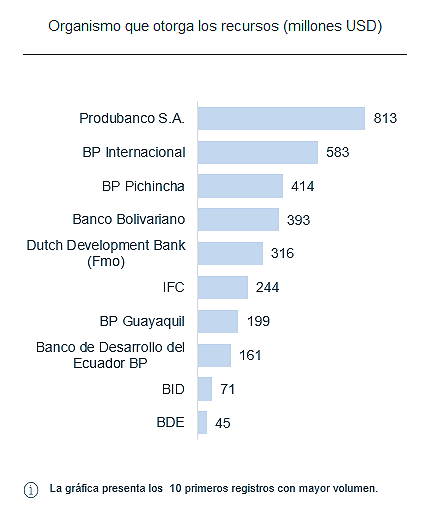

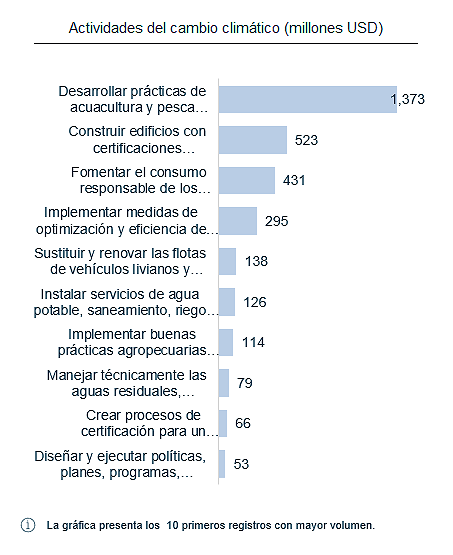

Asobanca destaca que, en Ecuador, la acuicultura y la pesca lideran la demanda, seguidas de la construcción sostenible. En el siguiente gráfico de la Superintendencia de Bancos se observan las actividades que le siguen.

“Estos destinos evidencian cómo el crédito verde se está consolidando en sectores estratégicos para el desarrollo sostenible del país”, destacó el presidente de Asobanca.

Mauricio Velásquez, de su lado, afirmó que “unos bancos hacen productos financieros y tienen tasas o condiciones más o menos similares a las líneas normales. Pero si esos clientes deben tener más trabajo para reportar entonces se van por la línea normal”.

Agregó, en este sentido, que “falta un poco el tema de los incentivos, mejores condiciones, asistencia técnica asociada”.

Velásquez cree que “no siempre es culpa de los bancos. Es culpa de la normativa, que tiene unos techos de tasas de interés y no reconoce interés para créditos verdes”. “Si eso existiera, sería un incentivo buenísimo para que la gente no tome las líneas BAU sino que tomen las líneas verdes”.